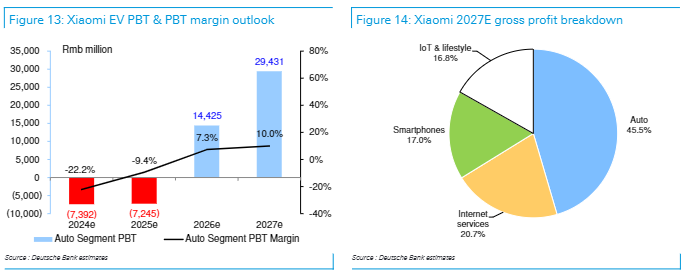

德银以为,新产物、细分市集、门店及产能将为小米汽车业务带来指数级增长,展望到2027年,小米电动汽车业务的毛利率将达25%,对总毛利和税前利润的孝顺占比分散达到45.5%和42%云开体育,销量达到100万辆,成为集团最大的业务部门。德银初次给以小米“买入”评级,并将其主义价上调至43港元。

华尔街见闻

跟着首款SUV车型行将上市,汽车业务过去将持续带飞小米?

12月13日,德相识银行分析师Bin Wang、Laura Li和Edison Yu发布研报称,展望新产物、细分市集、门店及产能将为小米汽车业务带来指数级增长,并有望在过去两年插足纯电和混动SUV两个更大的细分市集。

论说初次给以小米“买入”评级,并将其主义价上调至43港元,按上周五收盘价计,意味着小米股价仍有约37%的高潮空间。

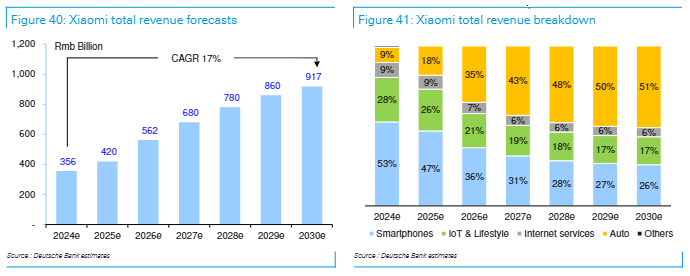

德银展望,小米的净利润总和将以40%的复合年增长率增长,从2024年的200亿元增至2027年的547亿元,总营收以17%的复合年增长率达到2027年的9170亿元。

小米电动汽车将成最伟业务部门,SUV市集鸿沟最初轿车

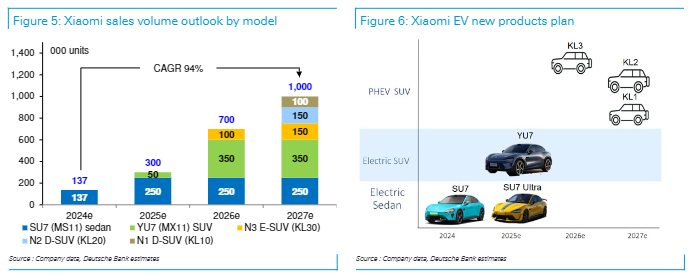

新产物和细分市集方面,小米此前暗示,盘算在2025年中期推出“YU7”纯电动SUV。论说展望,到2027年,该款SUV年销量将达到40万辆。

论说还暗示,小米将在过去几年持续推出新款车型,展望在2026年推出全尺寸/大型SUV,在2027年再推出两款大型插电混动SUV,电动SUV市集鸿沟将最初电动轿车市集,年销量达到35万辆,比小米SU725万辆的年销量预期高40%。

论说还暗示,小米在其主要业务——破费电子领域建立起的品牌闻名度、雄壮的客户基础以及超卓的在线营销智商为公司插足汽车市集提供了上风。

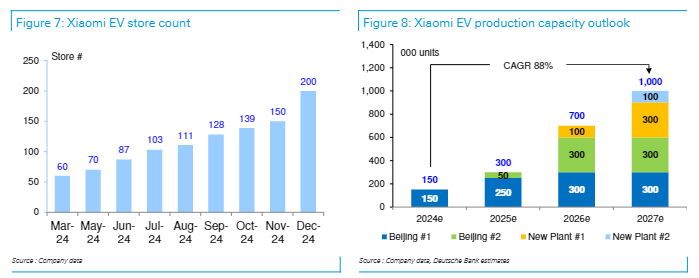

门店方面,论说展望跟着小米积极扩大线下分销渠说念,门店将由本年一季度的60家扩大到四季度的200家。

产能方面,论说展望北京工场的产能将从2024年9月的15500辆加多到11月的24400辆,意味着年化产能为29万辆,展望新建的北京二号工场将在2025年中期起始分娩,总产能将从2025年的30万辆跃升至2027年的100万辆。

不外,由于开动销量较少以及研发用度较高,德银展望小米电动汽车业务将在2024年出现耗费,但在2026岁首次盈利,展望跟着产物结构的完善和高价产物的引入,2024-2027年间已毕平均售价(ASP)和盈利智商的合手续增长。

展望到2027年,小米电动汽车业务的毛利率将达25%,对总毛利和税前利润的孝顺占比分散达到45.5%和42%,销量达到100万辆,成为集团最大的业务部门。

风险教唆及免责条件

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提出,也未沟通到个别用户至极的投资主义、财务现象或需要。用户应试虑本文中的任何主张、不雅点或论断是否合适其特定现象。据此投资,株连自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:王长生 云开体育